家族にNISAや投資を提案したとき、反対された経験はありませんか?

または、投資を勧めても「興味がない」と断られたことはありませんか?

投資は家族の将来や生活にも関わる大切なお金の話ですが、同時に誤解や不安もつきものです。

大切なのは“説得”ではなく“納得”してもらうこと。焦って話を進めると、逆に距離を置かれてしまうこともあります。

今回は、家族から反対されず、自然な流れで投資を受け入れてもらい、スムーズに一緒に始められる伝え方と工夫をまとめました。

家族で始める新NISA|家庭内でのスムーズに投資を始める方法

1.投資の話題は、日常会話から少しずつ

我が家で妻が新NISAを始めたきっかけは、僕が投資信託の運用益を見せたことでした。

ある日、運用状況を見ながら「先月は配当金が○円出たよ」「この株主優待で洗剤が送られてきた」と何気なく話していたら、妻がふと「私もやってみたい」と言い出したのです。

いきなり「投資を始めよう!」と切り出すよりも、日常生活の中で自然に話題にするほうが心理的なハードルは低くなります。

特に投資未経験の家族にとっては、身近な人の成功体験や具体的なメリットを聞くことが安心材料になります。

みらい

みらい株主優待で洗剤や歯ブラシ、歯磨き粉が届いたよ。

NISAの運用益が300万円超えたんだ。

2.説得ではなく納得が大切

家族に投資を勧めるときに気をつけたいのは、「説得」よりも「納得」を重視することです。

「やったほうがいいよ!」と押し切るよりも、自分から「やってみたい」と思えるきっかけを作るほうが、長続きします。

そのためには、以下のような方法が効果的です。

• 投資に関する書籍や雑誌を一緒に読む

• YouTubeやセミナー動画を一緒に見る

• 知識ゼロでも理解できる初心者向けコンテンツを共有する

第三者の情報を通じて学ぶことで、「夫が言っているから」ではなく「自分で調べて理解したから」投資を始められるようになります。

3.「投資=ギャンブル」の誤解をほぐす

投資が怖いと感じる理由の一つは、「投資=ギャンブル」というイメージ。

これは短期的な売買やハイリスクな商品を思い浮かべるからですが、長期・分散・積立を基本にした投資は、その性質が全く異なります。

我が家では、NISAやインデックス投資についても簡単に説明しました。

例えば、

• インデックス投資は、世界中や特定の国・地域の株式市場全体に分散投資する方法

• 長期的には株式市場全体は成長傾向にあり、時間を味方にすることでリスクを抑えられる

• 新NISAは非課税枠が拡大し、長く使える制度に進化

こうした情報を日常会話に少しずつ織り込むことで、「なんとなく怖い」という感情を「ちょっとやってみようかな」に変えられます。

ネット証券のセキュリティの安全性に関してもこちらの記事を元に詳しく解説しました。

みぃ

みぃ「投資」と「投機」は別物なんだね。

それじゃ、具体的にどこ投資したらいいんだろう?

妻の資産運用

1.投資先

今回僕が妻に提案した投資先が、「eMAXIS Slim 全世界株式(オール・カントリー)」。

1本で先進国から新興国まで幅広く投資でき、運用コストも低い。

投資初心者でも長期で持ちやすい鉄板ファンドです。

みらいオルカン(eMAXIS Slim 全世界株式)は、世界中の株式に幅広く分散投資できる投資信託だよ。アメリカのアップルやマイクロソフト、Amazonといった有名企業から、日本や欧州、新興国の企業の株式まで含まれているんだ。

積立額

積立額は月5万円に決定

当初は月3万円スタートも考えましたが、

「新NISAの制度を活かすなら、最初からある程度の額を入れたほうがいいかも」という結論に。

最終的に新NISAで月5万円の積立に決定。

銀行引き落としで自動的に買い付ける設定にして、あとはほったらかしです。

積立NISAやiDeCoの解説記事に関してはこちらを参考にしてみてください。

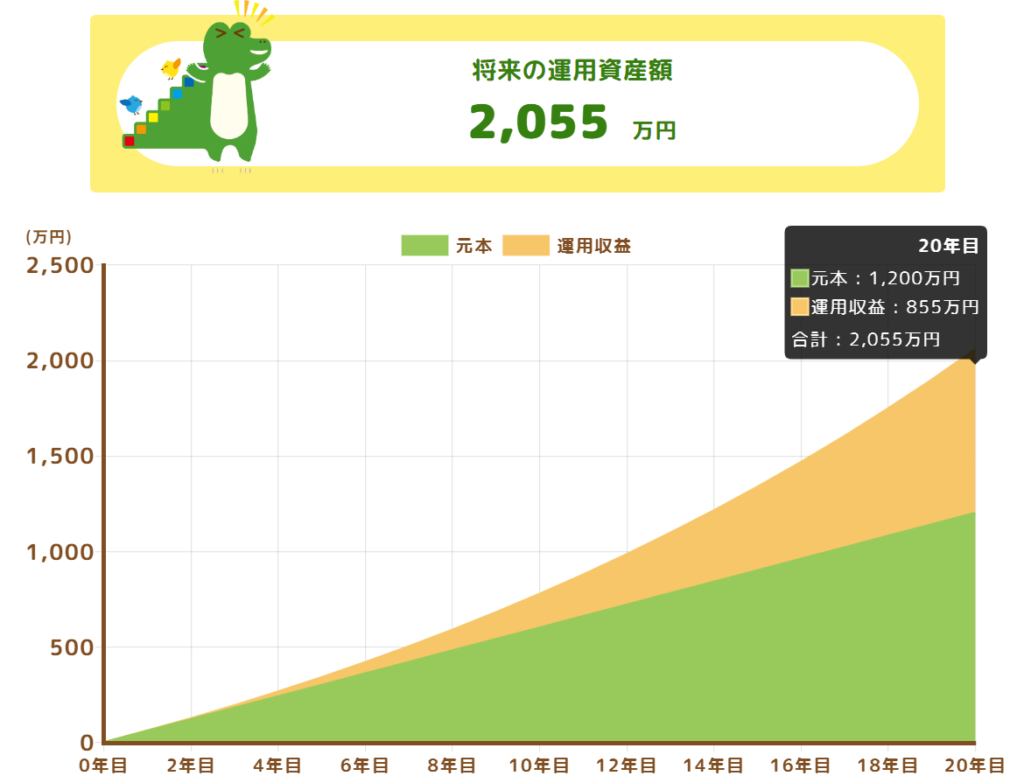

将来のシミュレーション

仮に年平均5%のリターンで20年間積み立てた場合、

- 積立額:月5万円 × 12ヶ月 × 20年 = 1,200万円

- 運用益:約855万円

- 合計:約2,055万円(非課税)

もし新NISAでなく課税口座だった場合、約855万円の運用益に対して約166万円の税金がかかる計算になります。

この差は大きいですよね。

初めて投資する方が積立NISAの将来運用額を計算する場合、金融庁の「つみたてシュミレーター」がおすすめです。

シュミレーターを使って運用益の855万円がすべて非課税になることを妻に説明をしました。

また、現在の株式相場が好調であったことから、投資を始めるタイミングをどうするか迷いました。しかし、まずは無理のない範囲で積み立てをスタートし、ゆっくりと投資を続けていく方針を話し合いの中で決めることができました。

投資を始めるタイミングについては、こちらの記事も参考にしてみてください。

家族の資産形成が「2馬力」に

これまでは私だけがNISAや投資信託を運用していましたが、

妻も参加することで「家族全体の資産形成」が本格スタート。

投資額も配当も、将来は2倍近くになりますし、リスク分散にもなります。

なにより、「一緒にやってる」という安心感が大きいです。

妻の感想とこれから

「思ったより簡単だった」

「スマホで残高を見るのがちょっと楽しい」

「値動きに慣れたら、もう少し増やすかも」

今はそんな感じで、良い意味でゆるく投資を続けられています。

これから10年、20年後、積立がどんな成果になるのか楽しみです。

コメント

コメント一覧 (2件)

[…] あわせて読みたい 家族で始める新NISA|家庭内でのスムーズに投資を始める方法 家族にNISAや投資を提案したとき、反対された経験はありませんか?または、投資を勧めても「興味が […]

[…] あわせて読みたい 家族で始める新NISA|家庭内でのスムーズに投資を始める方法 家族にNISAや投資を提案したとき、反対された経験はありませんか?または、投資を勧めても「興味が […]