「月1万円の積立投資で人生は変わるのか?」

結論から言うと

人生は劇的には変わらないが、確実に“変化の第一歩”にはなる

この記事では、実体験も交えながら、その現実を解説します。

月1万円の積立は意味があるのか

月1万円というと「少ない」と感じる方も多いと思います。

特にSNSでは月5万円・10万円といった積立額が目立つため、自分の金額が小さく見えてしまうこともあります。

しかし、投資において本当に重要なのは「金額の大きさ」ではなく、時間と継続です。

月1万円でも、10年・20年と積み重ねていくことで、複利の力が効き始めます。

また、最初から大きな金額で始めると、相場の変動に耐えられず途中でやめてしまうケースも多いです。

その点、月1万円程度であれば精神的な負担も少なく、継続しやすいという大きなメリットがあります。

少額でも続けた人が結果を出すのが積立投資の世界です。

僕の体験:5,000円からのスタート

僕自身も、最初は月5,000円という本当に小さな金額からスタートしました。当時は投資に対する知識もほとんどなく、「損をするのではないか」という不安が常にありました。

みらい

みらい10年以上前、当時は楽天証券でつみたてNISAを始めた記憶があります。

最初はドキドキしながら、日々の株価の動きに一喜一憂していました。

実際、株価が少し下がるだけで焦り、逆に上がれば喜ぶという状態で、完全に感情に振り回されていました。今振り返ると、投資というよりも「値動きを見ているだけ」だったと思います。

それでも積立だけは止めずに続けてきました。

すると徐々に値動きにも慣れ、短期の上下に一喜一憂することも減っていきました。

その結果、10年以上継続したことで、

NISA枠だけで現在は、1000万円以上の資産形成ができました。

これは特別なことではなく、誰でも再現可能な「時間の積み重ね」です。

NISAについてはこちらの記事でまとめました。ぜひ参考にしてみてください。

なぜ積立投資が有効なのか

積立投資が有効とされる理由は、単に「増えやすいから」ではありません。

むしろ重要なのは、投資を続けやすい仕組みにあります。

まず、毎月一定額を投資することで、価格が高いときは少なく、安いときは多く買うことになり、結果的に平均購入単価が平準化されます。これにより、タイミングを読む必要がなくなります。

さらに、ルール化された投資は感情の介入を減らします。

人間はどうしても「上がったら買いたい」「下がったら売りたい」と逆の行動をとりがちですが、積立はそれを防いでくれます。

積立投資は“仕組みで勝つ投資”と言われる理由がここにあります。

インフレ対策としての積立投資

近年は物価上昇が続き、「現金の価値が下がる」という現象が起きています。

例えば、以前は100円で買えたものが110円、120円と値上がりしていくと、同じお金でも買えるものが減っていきます。

これは実質的には「資産が減っている」のと同じ状態です。銀行に預けているだけでは、このインフレに対応することができません。

その点、株式などの資産は企業の成長や物価上昇に連動して価値が上がる傾向があります。積立投資はその恩恵を長期的に受ける手段です。

インフレ時代において、投資は“守り”の手段でもあるという点は非常に重要です。

インフレ時代の防衛術については、こちらの記事でまとめたので参考にしてみてください。

NISA貧乏に注意

一方で、積立投資やNISAを始める際に注意したいのが「NISA貧乏」という考え方です。

これは非課税枠を最大限使うことを優先するあまり、生活費を削りすぎたり、貯金をほとんど持たない状態になってしまうことを指します。

特にSNSでは「満額投資が正解」という雰囲気がありますが、それはあくまで余裕資金がある人の話です。自分の生活水準や収入を無視して投資額を上げると、急な出費に対応できず、結果的に投資をやめざるを得ない状況になります。

投資は生活を豊かにする手段であり、生活を苦しくするものではありません。

NISA貧乏については、こちらの記事で詳しくまとめていますので、ぜひ参考にしてみてください。

正しいスタートライン

積立投資で大切なのは、「いくら投資するか」よりも「どう始めるか」です。

理想は、生活費・固定費・貯金を確保したうえで、余剰資金の中から無理のない金額を設定することです。

最初から高い目標を設定すると、継続できないリスクが高まります。

むしろ、月5,000円〜1万円程度でスタートし、慣れてきたら少しずつ増やす方が現実的です。投資は短距離走ではなく、長距離走です。

「続けられる設計」ができているかが成功の分かれ道になります。

長期投資の重要性

長期投資が重要とされる理由は、単純に「時間が長いほど増えやすいから」ではありません。

最大のポイントは、複利の力を最大限に活かせることにあります。

短期投資は価格の上下に大きく左右されますが、長期投資では一時的な下落の影響が徐々に薄まり、時間とともに安定した成長に近づいていく傾向があります。

実際、過去の株式市場でも長期で見るほどリターンは安定する傾向があります。

また、長期で積み立てることで「安い時に多く買う」効果(ドルコスト平均法)が働き、購入価格が平準化されます。これにより、タイミングを読む必要がなくなり、初心者でも継続しやすくなります。

さらに重要なのは、時間がリスクを吸収してくれるという点です。

短期では大きな値動きも、長期ではならされていきます。

長期投資は「リスクを取る」のではなく、「時間でリスクをコントロールする投資」です。

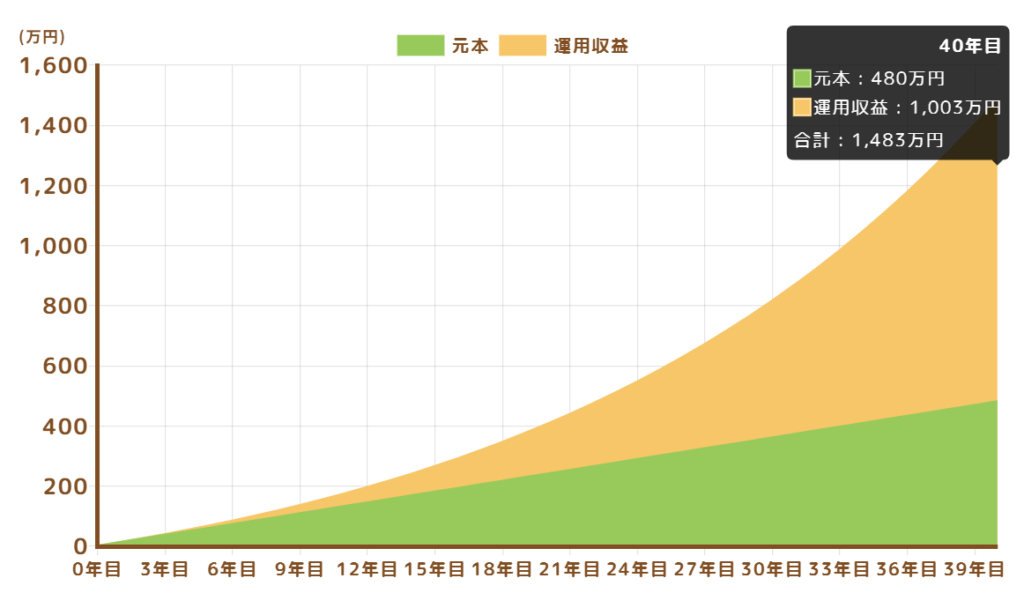

月1万円を40年積み立てた場合のシミュレーション

新卒から定年まで積立を続けた場合を想定してみます。

例えば、20代から月1万円の積立投資を40年間継続したケースを見てみましょう。

(毎月積立・年利5%で運用した場合)

- 毎月の積立額:1万円

- 年利:5%

- 期間:40年(480ヶ月)

出典:金融庁「つみたてシミュレーター」

内訳

- 元本:約480万円

- 運用益:約1,000万円以上

- 最終資産:約1,500万円前後

ポイント

このシミュレーションで重要なのは👇

利益が元本の2倍以上になっていること

つまり、資産の大部分は「自分の入金」ではなく

時間と複利が生み出している

なぜ20代スタートが有利なのか

同じ月1万円でも

- 20代スタート → 約1500万円

- 30代スタート → 約800〜900万円

10年の差で倍近い差が生まれる

結論

長期投資は“時間を味方につけるゲーム”

そして 早く始めた人ほど圧倒的に有利

まとめ

月1万円の積立投資は、一見すると小さな一歩に見えます。

しかし、その一歩を踏み出しているかどうかで、将来の資産には大きな差が生まれます。

重要なのは、短期間で大きく増やすことではなく、時間を味方につけて着実に積み上げていくことです。

その過程で、お金に対する考え方やリスクとの向き合い方も変わっていきます。

積立投資は資産だけでなく「思考」も変えてくれる行動です。

結論

月1万円の積立投資は、人生を変える“第一歩”になる

小さくてもいいので、まずは始めること。

それが将来の安心と選択肢を広げることにつながります。

注意点

投資は元本保証ではなく、価格変動によって損失が出る可能性もあります。また、相場環境や投資対象によってリターンは大きく変わります。

※無理のない資産設計を前提に、投資は自己責任で慎重に行ってください。

最後までお読みいただき、ありがとうございました。

👇 応援クリックいただけると励みになります。