投資を始めると、まず気になるのが 「NISAとiDeCo、どちらから始めればいいの?」 という悩みです。

どちらも優れた制度ですが、目的や特徴、使い方にはそれぞれ違いがあります。

この記事では、その違いを整理して、どんな方に合うのかをわかりやすくご紹介します。

あわせて、僕のNISA・iDeCoの運用状況も、実例としてゆるっと公開します。

1. NISA(少額投資非課税制度)

目的

- 投資で得られる利益にかかる税金(通常20.315%)をゼロにする制度。

- 「投資をもっと身近に」という目的で、誰でも始めやすいように作られています。

税制優遇の仕組み

- 株や投資信託の売却益や配当金に税金がかからない。

- 通常は利益100万円なら約20万円の税金がかかるが、NISA口座なら全額自分のものになる。

年間投資上限(新NISAの場合)

- つみたて投資枠:年間120万円(投資信託など長期向け商品)

- 成長投資枠:年間240万円(株式やETFなど幅広い商品)

- 合計:年間360万円まで非課税投資が可能

- 非課税期間は無期限(2024年から改正)

資金の出し入れ

- いつでも売却・引き出し可能(生活資金にも使える)

- ただし一度売却すると、その非課税枠は再利用できない(年間枠の管理が必要)

対象商品

- 投資信託、ETF、国内株式、外国株式(金融機関による)

- リスクはあるが、成長性や配当収入を狙える

2. iDeCo(個人型確定拠出年金)

目的

- 老後資金を効率的に貯めるための私的年金制度。

- 国が年金だけでは不足すると見込み、節税メリットをつけて長期積立を促している。

税制優遇の仕組み(3段階)

- 掛金が全額所得控除

→ 年間掛金分だけ所得が減り、その分所得税・住民税が安くなる。

例:年収500万円、掛金27.6万円なら、約5〜6万円節税。 - 運用益が非課税

→ 投資で得た利益にも税金がかからない(通常20.315%かかるところゼロ) - 受け取り時も控除あり

→ 一時金なら退職所得控除、年金形式なら公的年金等控除が適用される。

年間投資上限(職業による)

- 自営業者:月6.8万円(年81.6万円)

- 会社員(企業年金なし):月2.3万円(年27.6万円)

- 公務員:月1.2万円(年14.4万円)

資金の出し入れ

- 60歳まで引き出せない(途中解約不可)

- 積立額は途中で増減できる(年1回変更可)

対象商品

- 投資信託、定期預金、保険商品(金融機関により異なる)

- 元本保証型も選べるが、長期では投信の方が増える可能性が高い

NISAとiDeCoの違いを比較表でチェック

ここでは、NISAとiDeCoの基本的な特徴を整理しながら、あなたに合った始め方を見つけるヒントをご紹介します。

| 項目 | NISA | iDeCo |

|---|---|---|

| 税制優遇 | 売却益・分配金が非課税 | 掛金が全額所得控除、運用益も非課税 |

| 資金拘束 | いつでも引き出せる | 60歳まで引き出せない |

| 年間上限 | 新NISA:つみたて枠120万円+成長枠240万円 | 年14.4〜81.6万円(職業により異なる) |

| 商品ラインナップ | 株式・投信・ETFなど幅広い | 金融機関ごとの投信・定期預金・保険 |

| 向いている人 | 中長期投資、配当生活目指す人 | 老後資金を確実に貯めたい人 |

どちらを先に始めるべき?

NISAとiDeCo、どちらから始めるべきか

結論から言うと、選び方の基準は以下の3つです。

- 資金の流動性(いつでも引き出せるか)

- NISAはいつでも売却・引き出し可能。

- iDeCoは原則60歳まで引き出せない(例外は障害や死亡時など)。

- → 近い将来に使う可能性のあるお金はNISAを優先。

- 節税メリットの大きさ

- NISAは運用益が非課税(売却時まで課税ゼロ)。

- iDeCoは運用益非課税に加え、掛金が全額所得控除されるため、所得税・住民税が毎年減る。

- →所得税率が高い人(年収が高めの会社員、公務員、自営業)はiDeCoの節税メリットが特に大きい。

- 目的と投資期間

- 老後資金を目的とする場合 → iDeCo。

- 中長期の資産形成やライフイベント資金(教育費、住宅購入など) → NISA。

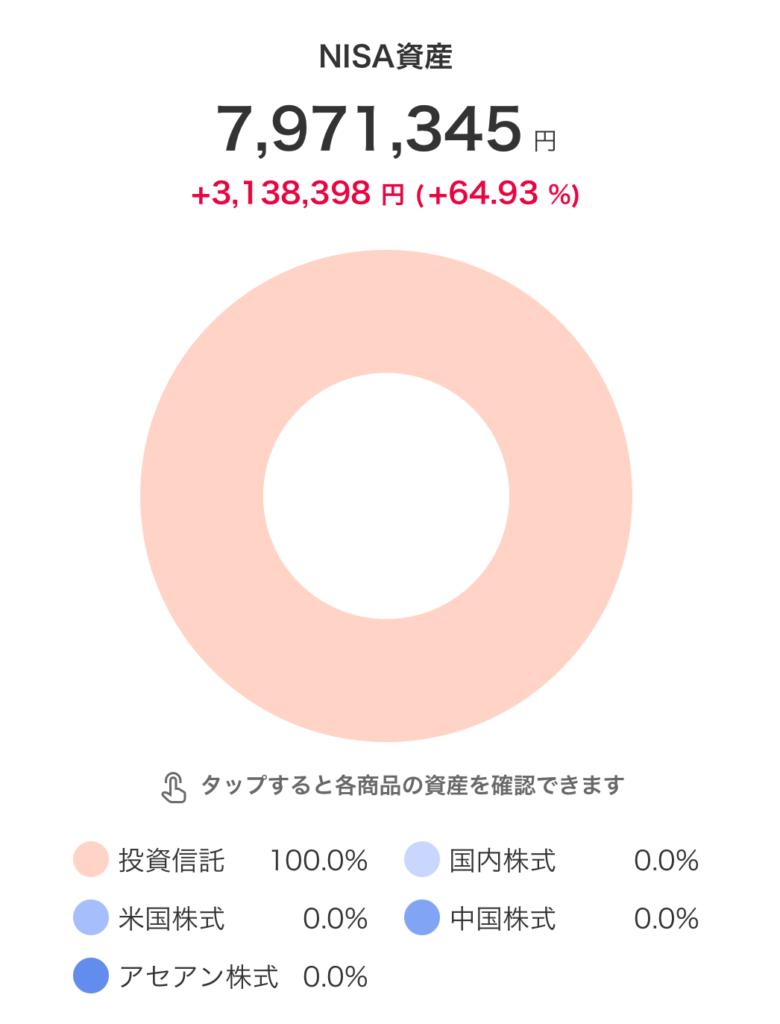

我が家のNISA運用状況(実績公開)

ここでは、NISAの運用益や投資先についてご紹介します。

📊 NISA 投資ファンド一覧(評価額・損益)2025/8/16 現在

| 区分 | ファンド名 | 評価額 | 損益 | 損益率 |

|---|---|---|---|---|

| NISAつみたて投資枠 | ニッセイ外国株式インデックスファンド | 779,401円 | +361,892円 | +86.67% |

| NISAつみたて投資枠 | ニッセイ外国株式インデックスファンド | 17,797円 | +5,030円 | +39.39% |

| つみたてNISA | 楽天・全米株式インデックス・ファンド(VTI) | 1,962,427円 | +1,250,743円 | +175.74% |

| NISA成長投資枠 | eMAXIS Slim 新興国株式インデックス | 84,464円 | +31,022円 | +58.04% |

| NISA成長投資枠 | eMAXIS Slim 全世界株式(除く日本) | 3,333,693円 | +933,693円 | +38.90% |

| NISAつみたて投資枠 | eMAXIS Slim 全世界株式(除く日本) | 661,121円 | +61,121円 | +10.18% |

| NISAつみたて投資枠 | eMAXIS Slim 米国株式(S&P500) | 1,103,252円 | +486,273円 | +78.81% |

| NISAつみたて投資枠 | eMAXIS Slim 米国株式(S&P500) | 29,190円 | +8,624円 | +41.93% |

合計額

- 評価額合計:7,971,345円

- 評価損益合計:+3,138,368円(+64.91%)

みらい

みらい途中で何度か暴落相場を経験しましたが、それでも愚直に投資を続けたことが、300万円を超える運用益につながりました。

我が家の今後の投資の方針

現在は、eMAXIS Slim 全世界株式(除く日本)に、僕が50,000円、妻が50,000円、合計100,000円毎月積み立てています。成長投資枠に関しては、相場を見てタイミングを見計らって投資をしています。

※なお、NISAの正確な投資開始時期は把握できいませんが、おそらく「つみたてNISA」制度が始まった頃から利用していると思われます。

妻が最近つみたてNISAを始めた際のエピソードは、こちらのにブログでご覧ください。

我が家のiDeCo運用状況(実績公開)

2021年からコツコツ続けているiDeCoの運用状況をまとめました。

投資内容 2025/8/14 現在

- ファンド名:eMAXIS Slim 全世界株式(除く日本)

- 積立開始:2021年

- 積立額:毎月 10,000円

- 総投資額:約 650,000円

- 現在の資産残高:976,794円

- 含み益:+329,940円

毎月の積立額は決して大きくありませんが、時間と複利の力でしっかりと資産が育ってきました。

みらい特にここ最近の相場の上昇で含み益が30万円を超え、「続けることの大切さ」を実感しています。

NISAとiDeCoを併用する際のポイント

- 資金拘束の有無を理解してバランスを取る

- 長期分散投資で両方のメリットを最大化

- ライフイベント(住宅購入、教育費)との兼ね合いも考慮

まとめ

- NISA=使いやすく柔軟性が高い

- iDeCo=節税メリットが大きく老後資金向き

- 自分のライフプランに合わせて選択 or 併用がベスト

NISAもiDeCoも、「税金がかからない」という大きなメリットを持つ心強い制度です。

私自身も、最初はNISAから始め、余裕資金ができてからiDeCoを加えました。

やってみて感じたのは、「制度を知るだけで、選択肢が広がる」ということです。

これから投資を始める方も、すでに始めている方も、まずは自分の生活と将来設計に合った制度を選びましょう。

行動を先延ばしにするほど、投資の“時間”という最大の武器は減っていきます。

将来の自分のために、今この瞬間から一歩を踏み出してみてください。

コメント

コメント一覧 (5件)

[…] あわせて読みたい NISAとiDeCoの違いを徹底比較|あなたに合う制度はどっち?【実際の運用実績も公開】 投資を始めると、まず気になるのが 「NISAとiDeCo、どちらから始めればいいの?」 […]

[…] あわせて読みたい NISAとiDeCoの違いを徹底比較|あなたに合う制度はどっち?【実際の運用実績も公開】 投資を始めると、まず気になるのが 「NISAとiDeCo、どちらから始めればいいの?」 […]

[…] あわせて読みたい NISAとiDeCoの違いを徹底比較|あなたに合う制度はどっち?【実際の運用実績も公開】 投資を始めると、まず気になるのが 「NISAとiDeCo、どちらから始めればいいの?」 […]

[…] あわせて読みたい NISAとiDeCoの違いを徹底比較|あなたに合う制度はどっち?【実際の運用実績も公開】 投資を始めると、まず気になるのが 「NISAとiDeCo、どちらから始めればいいの?」 […]

[…] あわせて読みたい NISAとiDeCoの違いを徹底比較|あなたに合う制度はどっち?【実際の運用実績も公開】 投資を始めると、まず気になるのが 「NISAとiDeCo、どちらから始めればいいの?」 […]