はじめに

毎日の生活の中で、何気なく使ってしまうお金は意外と多いものです。

その代表的なものが「自販機での飲み物購入」。

仕事や外出中、のどが渇いたときにコンビニや自販機でペットボトルを買うのは、誰にでもよくある習慣ではないでしょうか。

1回あたりはたった150円や160円ほど。しかし、この習慣を少し見直して投資に回したらどうなるでしょうか?

今回は「自販機をやめて投資を続けたら30年後に249万円になった」というシミュレーションを紹介しつつ、節約と投資の両面から資産形成のヒントを考えていきます。

自販機の飲み物代はどれくらい?

まずは、自販機での飲み物代を冷静に計算してみましょう。

- 1本:150円

- 平日毎日(20日間)購入 → 月3,000円

- 年間にすると → 36,000円

つまり、1年で36,000円。たった150円でも、毎日積み重なると10年で36万円という大きな出費になってしまいます。さらに30年間続けると108万円。この金額を「飲み物代」と考えるか「投資の原資」と捉えるかで、未来は大きく変わっていくのです。

しゃも

しゃも最近は物価高騰で自動販売機の飲物も値上がりしているね。

そのお金を投資に回したらどうなる?

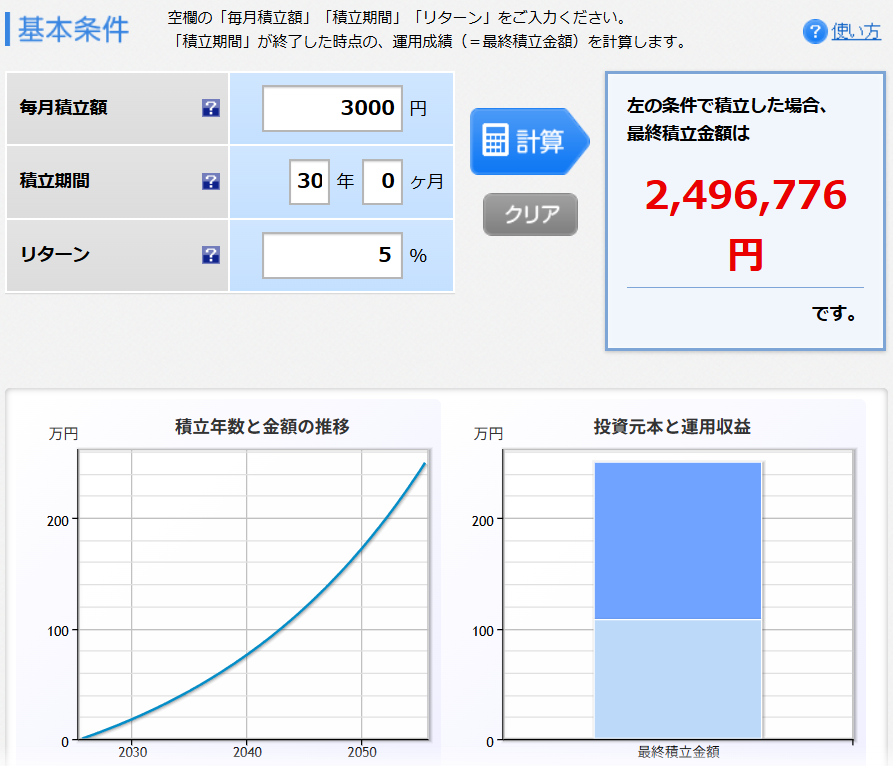

ここで「月3,000円を投資に回した」と仮定してみましょう。

- 毎月:3,000円積立

- 想定利回り:年5%

- 投資期間:10年、20年、30年

シミュレーションの結果は以下のとおりです。

- 10年後:約47万円

- 20年後:約99万円

- 30年後:約249万円

単に現金で貯金していた場合は30年で108万円。そこに「複利の力」が加わることで、最終的に約2.3倍の249万円まで増える計算になります。

節約と投資のダブル効果

「自販機をやめるくらいで大した効果があるの?」と思うかもしれません。しかし、この習慣改善には2つのメリットがあります。

- 無駄な浪費を減らせる

無意識の支出が減ることで、他の生活費にも意識が向きやすくなる。 - 自然と投資の優先度が高まる

「余ったら投資する」ではなく「先に投資する」という感覚が育つ。 - 小さな成功体験が継続を後押しする

「飲み物を我慢した=数十年後に資産が増える」という目に見える成果があると、投資や節約を続けやすくなる。

節約で支出を抑えつつ、投資でお金を増やす。この「ダブル効果」が資産形成を無理なく前に進めてくれるのです。

無理をしないのがポイント

ただし、「絶対に自販機で買ってはいけない」というルールにしてしまうと逆にストレスになります。

大事なのは“習慣として買わない”こと。

例えば暑い夏の日や特別なご褒美として利用するのは問題ありません。

代替案としては:

- 水筒やマイボトルを持参する

- スーパーやドラッグストアでまとめ買いして持っていく

- 家で麦茶やコーヒーを作って持ち歩く

こうした工夫なら節約が習慣化しやすく、ストレスも少なく続けられます。

みらい

みらい僕も外出の時は水筒を必ず持参しています。

投資先の具体例

では実際に「自販機をやめて浮いた3,000円」を投資する場合、どんな商品が候補になるのでしょうか。

投資未経験の方でも取り組みやすい代表例を紹介します。

1. 積立NISAを活用する

少額から始められ、利益に税金がかからない制度です。投資信託の中でも「全世界株式インデックスファンド」や「米国株式インデックスファンド」が定番。毎月3,000円でも十分にスタートできます。

2. iDeCo(個人型確定拠出年金)

老後資金づくりに特化した制度。掛金が全額所得控除になるため、節税効果も期待できます。注意点は60歳まで引き出せない点ですが、長期的な資産形成には非常に有利です。

3. 投資信託

NISAやiDeCoを利用しなくても、証券口座から直接インデックスファンドを積み立て可能。つみたてNISA枠を使い切ってしまった場合や、柔軟にお金を使いたい人に向いています。

4. ETF(上場投資信託)

少し上級者向けですが、米国株ETFや日本株ETFを毎月少額購入していくのも一つの方法。分配金を再投資すれば複利効果を最大限に活かせます。

NISAやiDeCoの解説についてはこちらの記事を参考にしてみてください。

お金に対する意識が変わる

小さな節約を投資に回すことで得られる効果は「金額」だけではありません。

毎日の選択が未来の資産につながる、という意識が自然と芽生えるのです。

例えば「今日は自販機を使わずに水筒を持ってきた=未来の自分に3000円投資した」と考えれば、日常の行動が自己投資の一部になります。この感覚を積み重ねることが、長期的な資産形成において非常に大切です。

まとめ

投資は特別なことではなく、日常のちょっとした習慣を変えるところから始められます。「お金がないから投資できない」と思う前に、まずは身近な支出を見直してみましょう。

家族と一緒に投資を始めれば、資産形成のスピードを2倍に高めることができます。

最後に、「家族で始める家族で始める新NISA」について記事をまとめたのでこちらの記事も参考にしてみてください。

コメント